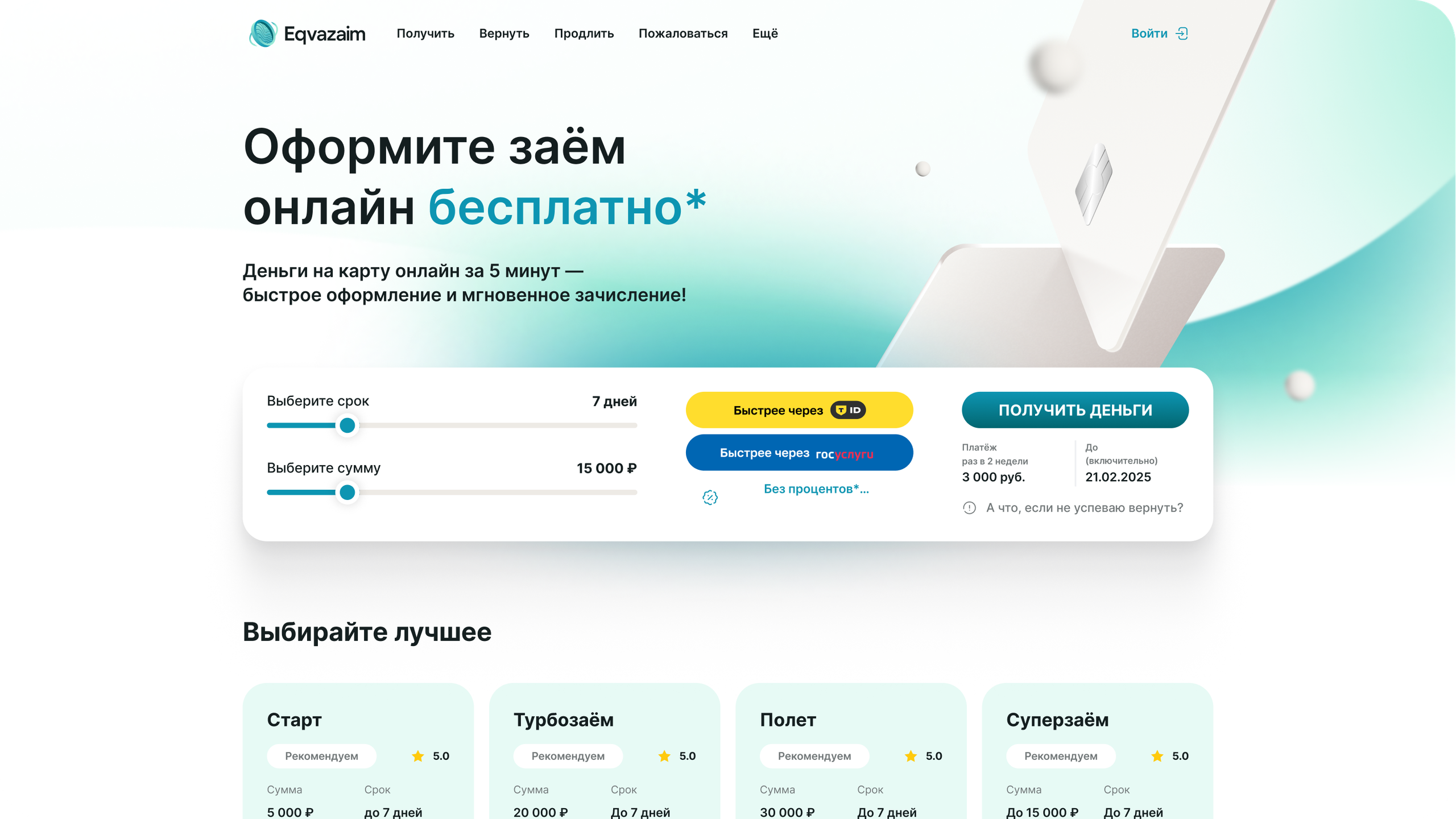

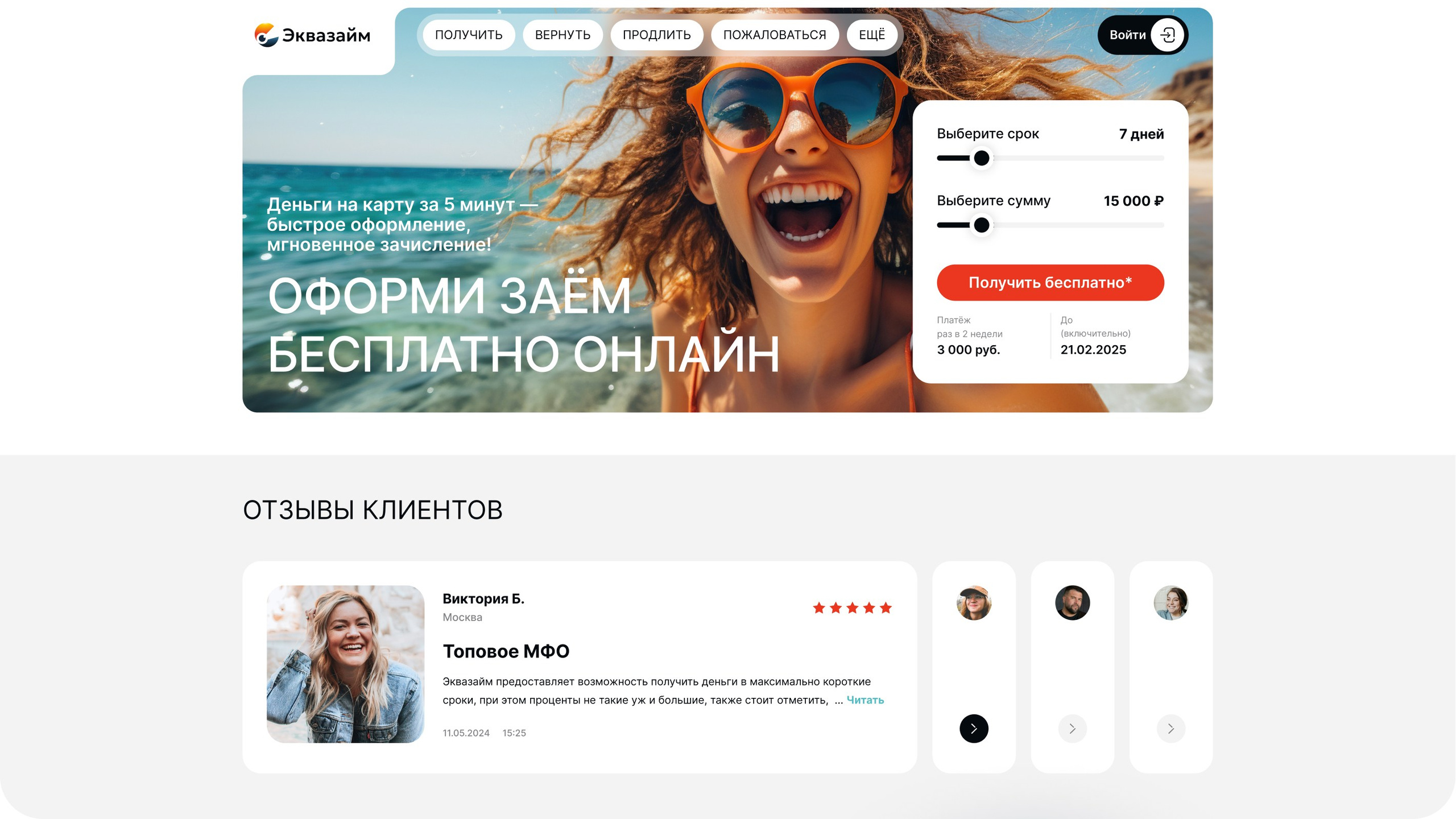

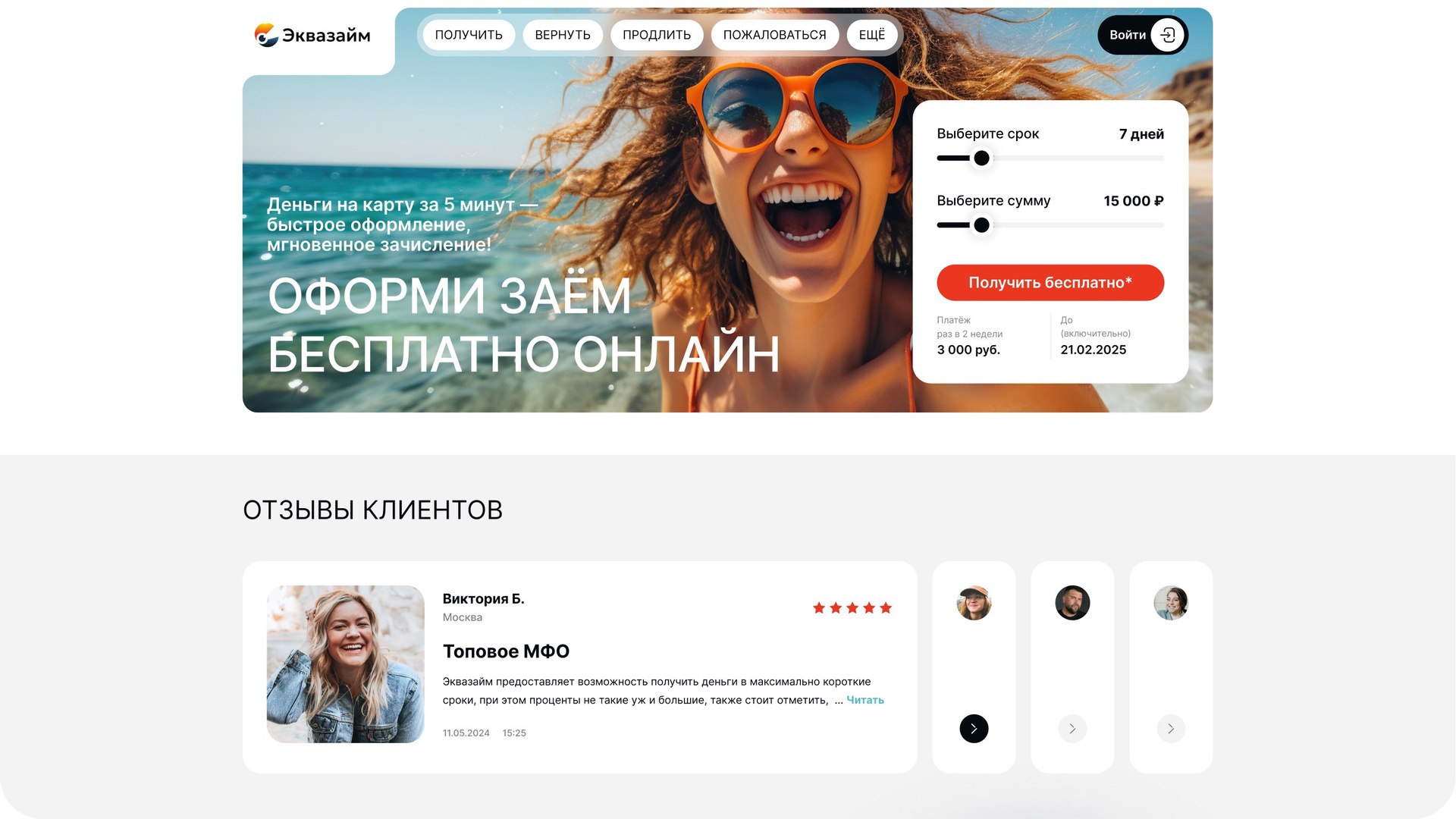

Идея запуска МФК «Эквазайм» была реализована в 2024 году как часть экосистемы ГК Eqvanta, в которую входят (или входили) МФК «Турбозайм», «Кнопка Деньги», «Быстроденьги», собственная IT-разработка и коллекторское подразделение «Fineqva».«Эквазайм» создавался с нуля — как новый бренд с собственным позиционированием и пользовательским опытом. Я разрабатывала его как полноценный продукт, используя функциональную архитектуру и проверенные UX-решения «Турбозайма» — компании с 15-летней историей — в качестве основы для проектирования, но без копирования: с учётом новой целевой аудитории, регуляторных требований и стратегических целей бренда.

01

Исследование и стратегия

- Провела анализ целевой аудитории, конкурентов и внутренних данных «Турбозайма».

- Сформулировала продуктовую гипотезу: «Если мы сохраним прозрачность и простоту Турбозайма, но добавим более тёплый, доверительный тон и упростим подачу заявки — конверсия в выдачу вырастет».

02

Проектирование и дизайн

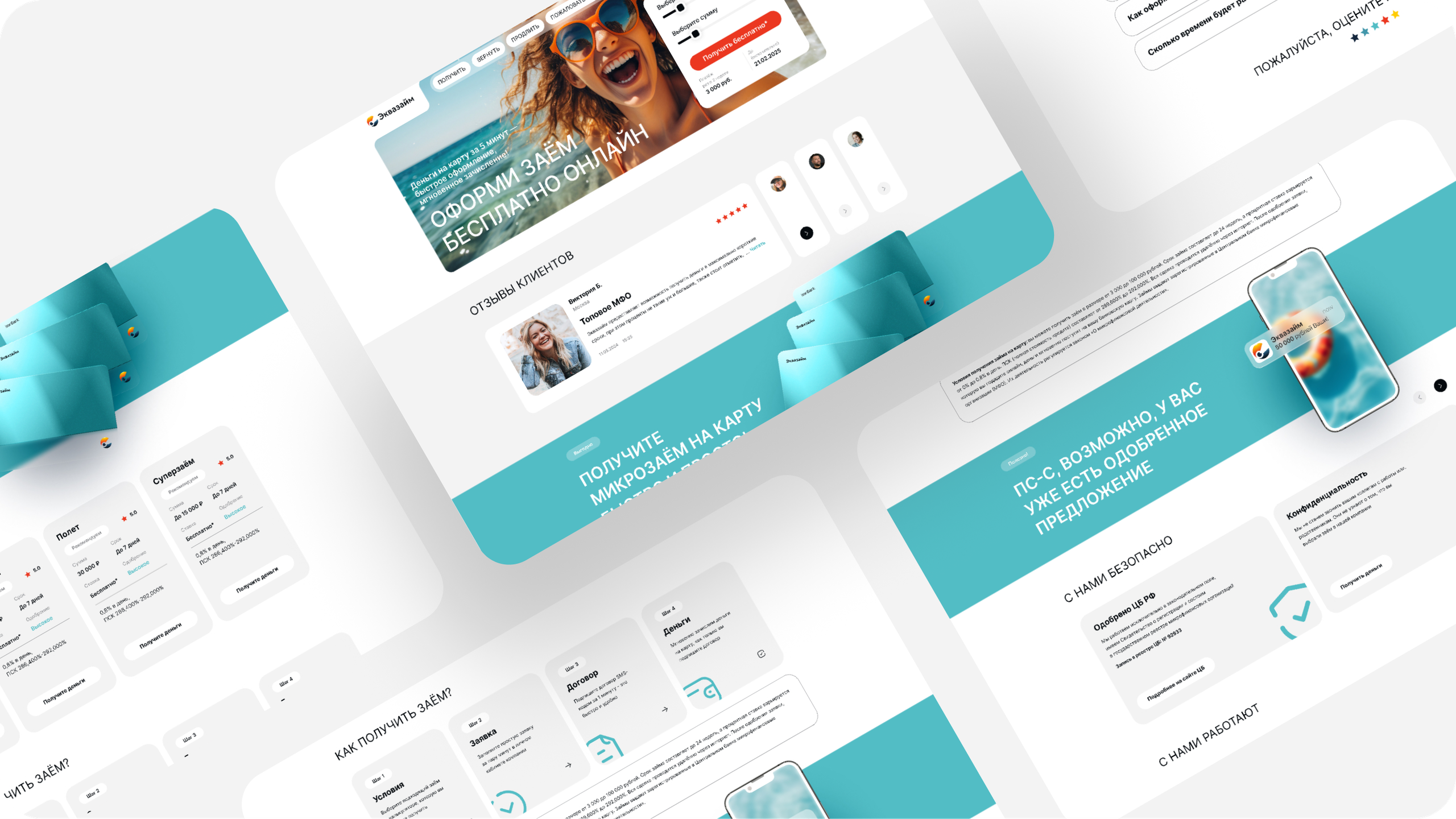

- Создала новую информационную архитектуру, адаптированную под бренд «Эквазайм».

- Разработала полный цикл пользовательских потоков: от главной страницы до личного кабинета заёмщика.

- Спроектировала UI-библиотеку и дизайн-систему на основе Atomic Design в Figma, что позволило:

1. Сократить время на создание новых экранов на 40%,

2. Обеспечить единый визуальный язык web и mobile. - Внедрила практику дизайн-ревью и фронтенд-ревью, сократив количество итераций при реализации на 50%.

03

Бренд и коммуникация

- Разработала визуальную идентичность бренда: фирменный стиль, SMM-контент, CRM-рассылки, мерч.

- Все тексты в интерфейсе писались с акцентом на ясность, доверие и снижение тревожности (UX-writing).

04

Оценка эффективности

- Запущен рабочий сайт и мобильное приложение в срок (MVP).

- Новый продукт получил единый, масштабируемый дизайн-фундамент, готовый к быстрому развитию.

- Опыт, полученный при запуске «Эквазайма», был использован для редизайна МФК «Турбозайм».

упс

Но…

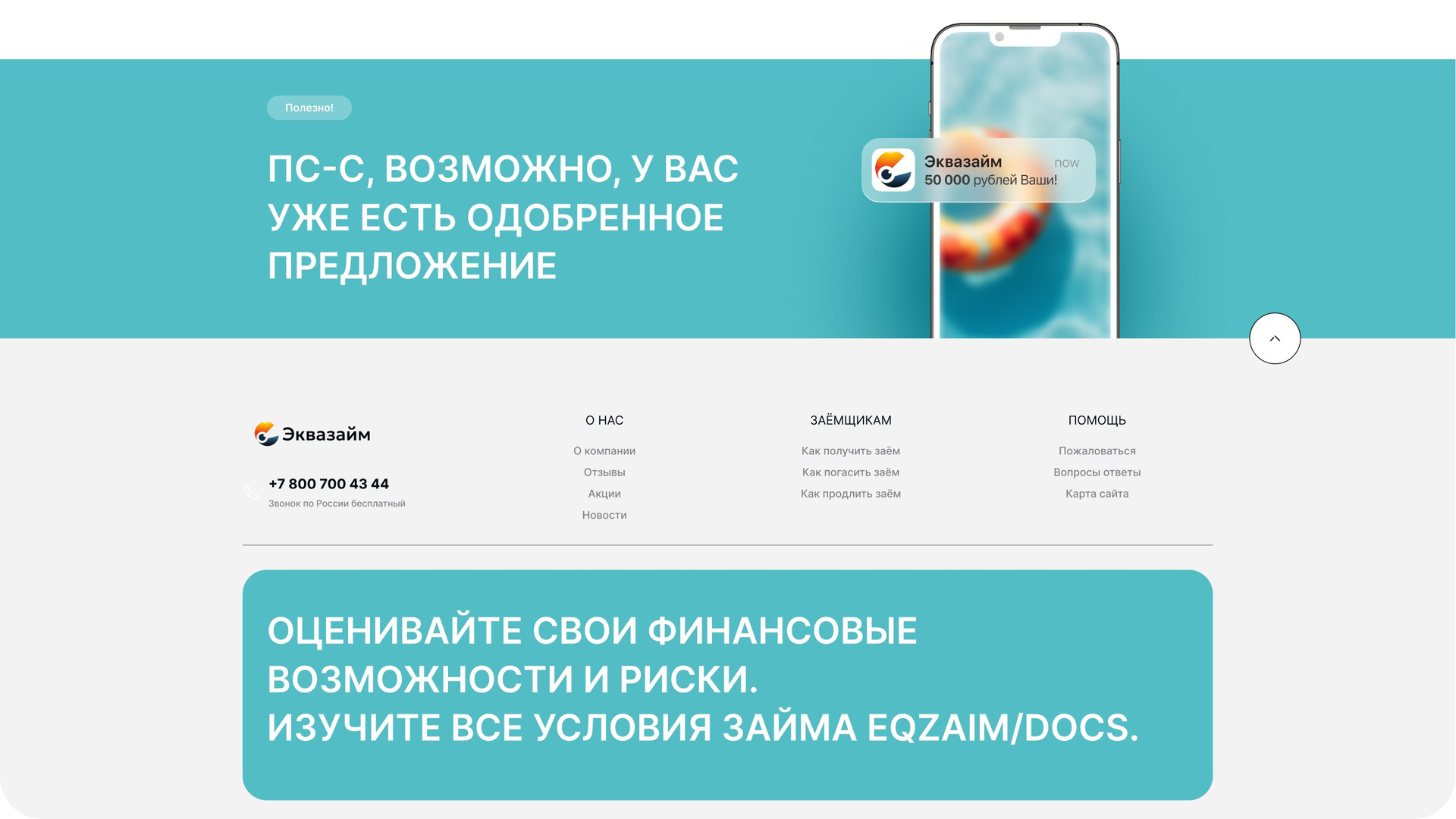

Через несколько месяцев после запуска продукта «Эквазайм» была выявлена ключевая проблема: значительная часть заёмщиков, успешно прошедших этап оформления займа, не могла добросовестно исполнять условия договора в течение срока погашения.

Анализ показал, что пользователи недооценивали свои финансовые возможности на этапе подачи заявки, а интерфейс не обеспечивал достаточной прозрачности в расчёте реальной долговой нагрузки. В результате — рост просрочек, снижение LTV и увеличение нагрузки на службу взыскания.

Это указало на разрыв между моментом принятия решения о займе и реальной способностью клиента его обслуживать — и потребовало пересмотра как UX-потока, так и подхода к оценке платёжеспособности на ранних этапах взаимодействия.

Как могло бы быть:

Гипотеза:

Если уточнить финансовую состоятельность пользователя на раннем этапе воронки — ещё до подачи заявки — и адаптировать предложение под его реальную платёжеспособность, то снизится доля неплатёжеспособных заёмщиков, а качество трафика и LTV клиентов вырастут.

Как это реализовать (UX-уровень):

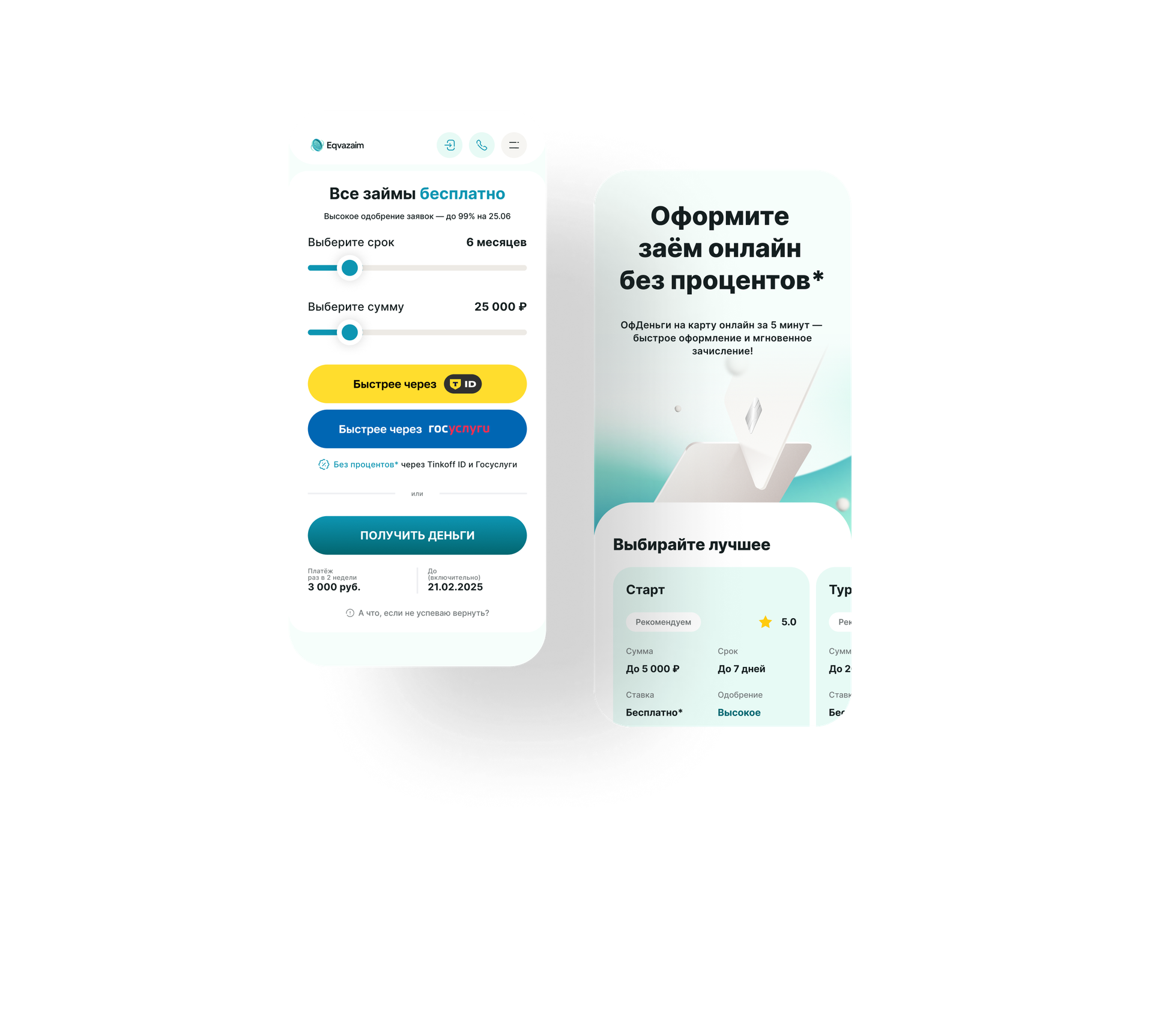

- Добавить «финансовый чек-лист» в анкете:

— Простые вопросы:

- «Какой у вас стабильный ежемесячный доход?»

- «Есть ли другие кредиты/рассрочки?»

- «Сколько вы реально можете выделять на погашение в месяц?»

→ На основе ответов система динамически предлагает допустимую сумму и срок, а не максимальные значения.

- На главной странице визуализировать долговую нагрузку:

— Использовать прозрачный UX-writing: «Общая стоимость займа», а не «процентная ставка».

- Ввести soft-валидацию вместо hard-отказа:

— Если пользователь явно не может обслуживать займ — не блокировать, а предложить меньшую сумму или отложить решение:

«Сейчас вы рискуете не справиться с выплатами. Может, взять 5 000 ₽ на 7 дней?»

- Интегрировать поведенческие сигналы:

— Анализировать, как пользователь взаимодействует с калькулятором:

если он сразу ставит максимум — это тревожный сигнал.

→ Можно показать подсказку: «Большинство наших клиентов берут меньше — так проще вернуть без стресса».

Ожидаемый результат:

- Снижение % просрочек и дефолтов,

- Рост LTV (клиенты, которые платят вовремя, чаще возвращаются),

- Улучшение NPS и репутации бренда,

- Более точное таргетирование в рекламе (можно обучить модели на «качественных» конверсиях).

Что сделали:

- Качество ЦА — не только про маркетинг, но и про дизайн.

- Хороший UX не просто привлекает — он фильтрует, просвещает и направляет.

- Я «почистила» калькулятор и сделала UI более современным.